Lesezeit: ca. 10 Minuten

Allgemeines

Sind Lebensversicherungen ein gutes Mittel, um für die Pension vorzusorgen? Jein. Diese Frage kann pauschal nicht beantwortet werden. Es hängt davon ab, wie alt Sie sind, wie Ihre finanzielle Lage ist, worauf Sie Wert legen, bei welchem Versicherer Sie einen Vertrag abschließen und um welche Art Lebensversicherung es sich handelt. In diesem Beitrag sprechen wir ausschließlich von kapitalbildenden Lebensversicherungen.

Es ist aber wahr, dass ein Großteil der Lebensversicherungsprodukte am Markt nicht mehr rentabel sind. Das hat mehrere Gründe, auf welche ich im folgenden Beitrag eingehen werde. Im letzten Beitrag habe ich den schlechten Ruf der Lebensversicherung thematisiert, welcher zumeist auf eine mangelhafte Beratung zurückzuführen ist.

Unter welchen Umständen ist eine Lebensversicherung grundsätzlich sinnvoll?

Im schlechtesten Fall immer. Grundsätzlich ist es besser, Sie besparen ein schlechtes Vorsorgeprodukt als gar keines. Dennoch empfehle ich unbedingt – gerade bei der langfristigen Geldanlage – darauf zu achten, dass der Ertrag am Ende der Laufzeit zumindest die Inflation kompensiert. Oder anders formuliert: Die langfristige Vorsorge macht nur dann Sinn, wenn das Produkt mindestens 3% Nettoertrag pro Jahr erwirtschaftet.

Idealerweise schließen Sie einen Vertrag ab, bei welchem die Produktkosten gering sind, die Veranlagung individuell gestaltbar ist und jederzeit geändert werden kann. Ethisch-ökologische Geldanlage ist auch im Zuge einer Fondsgebundenen Lebensversicherung möglich und grundsätzlich empfehlenswert. Allerdings ist es sehr aufwändig, Greenwashing zu erkennen. Hier können Sie nachlesen, wie wir dabei vorgehen.

Von unflexiblen Produkten und fixfertigen Portfolios der Bank oder Versicherung rate ich ab.

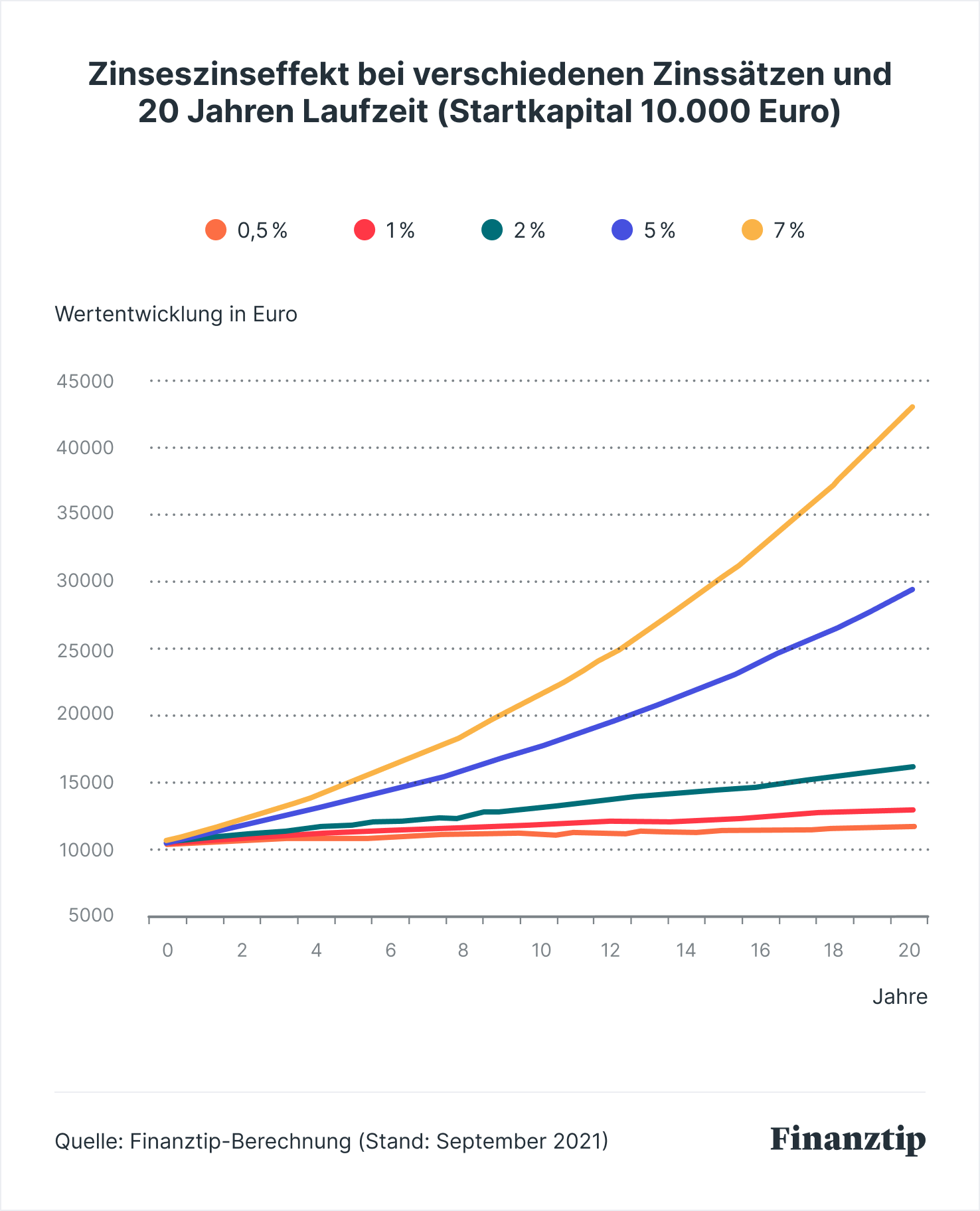

Der Zinseszinseffekt

Der Zinseszinseffekt hat viele Menschen sehr wohlhabend gemacht – aber nicht von heute auf morgen. Erwirtschaftete Zinsen bzw. Gewinne werden jahrelang und automatisch wiederveranlagt und somit wieder verzinst oder investiert. Dieser Effekt wirkt bei besonders langen Laufzeiten und die Höhe des Zinses oder die erwartete Rendite spielt eine zentrale Rolle (siehe Grafik unten).

Eine klassische Lebensversicherung mit einer (risikolosen) Nettorendite* iHv. 1 Prozent pro Jahr wirft deutlich weniger Kapitalertrag ab, als ein Produkt mit einer dynamischen Veranlagung in Investmentfonds.

*Ein garantierter Zinssatz auf einer Versicherungspolizze sagt überhaupt nichts über die Verzinsung aus, die am Ende tatsächlich gutgeschrieben wird. Entscheidend ist die Nettorendite (nach Abzug der Kosten und Steuern). Fragen Sie bei uns nach einer Vertragsprüfung auf Honorarbasis an – wir schaffen Klarheit.

Für die höhere „Verzinsung“ der Veranlagung (bei Investmentfonds spricht man von der Performance) müssen Sie als Anleger höhere Veranlagungsrisiken eingehen. Risiken?! Sofern Ihnen der Atem beim Gedanken an Investmentfonds, Aktien und einhergehende Risiken stockt, empfehle ich Ihnen, folgenden Blogartikel zu lesen.

„Nein, ich möchte keine Risiken eingehen! Es geht hier schließlich um mein Kapital. Ich entscheide mich für ein risikoloses Produkt.“

.. dann werden Sie aus aktueller Sicht garantiert Geld verlieren. Sie werden es bloß nicht merken.

Warum verliere ich bei einer risikolosen Kapitalanlage Geld?

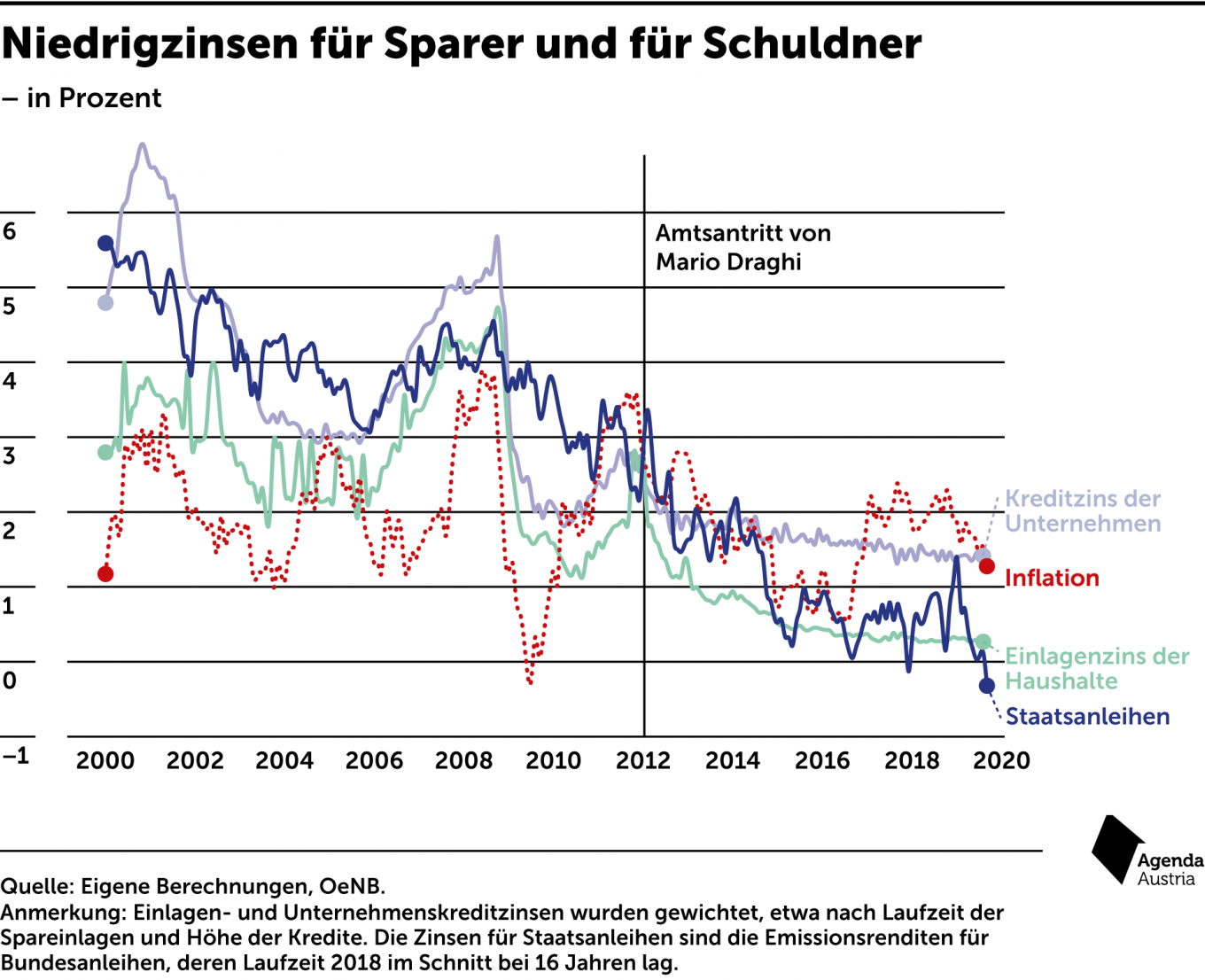

Zinsen. Beziehungsweise: keine Zinsen… und zwar historisch erstmalig seit den Aufzeichnungen der Antike. Die Folgen der globalen Finanzkrise im Jahr 2009 haben die Finanzwelt auf den Kopf gestellt.

Als die Immobilienblase in den USA platzte, schlitterten durch die folgende Finanzkrise einige Staaten in die Zahlungsunfähigkeit. Um die Rettungsmaßnahmen bzw. Neuverschuldung dieser Staaten finanzierbar zu gestalten, wurde der Leitzins schrittweise gesenkt.

Die Senkung des Leitzinses ist der Grund, weshalb Ihr Kapital am Sparbuch, Bausparer oder in der klassischen Lebensversicherung wenig bis keinen Ertrag abwirft. Im Gegenzug sind Kreditzinsen niedrig.

Niedrige Zinsen = niedrige Inflation. Oder?

Diese Regel gilt nicht mehr. Vor der Finanzkrise lag die Inflationsrate in der Regel unter dem Zinssatz für Sparbucheinlagen oder Staatsanleihen. Ihr Erspartes wurde zwar durch die Inflation entwertet, aber die höheren Zinsen glichen den Verlust aus. Doch seit 2011 ist das Geschichte (siehe Grafik unten). Ob eine Wende in Sicht ist? Das weiß wohl niemand.

Fakt ist: Solange die Inflationsrate höher als der Zinssatz oder die Rendite eines Investments ist, verliert Ihr Kapital allmählich an Kaufkraft.

Da Wohnkosten, Energiekosten, Waren und Dienstleistungen aller Art kontinuierlich teurer werden (Inflation) und Ihr Erspartes in klassischen Anlage- oder Vorsorgeprodukten keine Zinsen abwirft, verliert Ihr Kapital Tag für Tag an Wert bzw. Kaufkraft. Dieser Effekt ist gemeint, wenn von der schleichenden Enteignung die Rede ist.

Den Zinseszinseffekt gibt es leider nicht nur beim Vermögensaufbau, sondern auch beim Vermögensabbau (Inflation)

Für das Verständnis und die richtige Entscheidungsgrundlage in Bezug auf Ihre persönliche Vorsorge ist es ungemein wichtig, dass Sie die Auswirkung der Inflation in einem Niedrigzinsumfeld verstehen. Wenn Sie die Inflation besser verstehen möchten, empfehle ich Ihnen die zweiteilige Podcast-Reihe der österreichischen Nationalbank.

Anhand einer beispielhaften Kaufkraftverlustberechnung kann ich Ihnen rasch ein Verständnis dafür vermitteln.

Einmalanlage am Sparbuch

€ 50.000,-

- Dauer: 20 Jahre

- Zinssatz: 0,05 % p.a.

- Inflation: 3% p.a.

- Steuer und Kontoführungsgebühren: nicht berücksichtigt

Der Kaufkraftverlust liegt bereits nach 23 Jahren bei ca. 50%. Der Geldbetrag am Sparbuch von € 50.578,- ist am Ende der Laufzeit zwar höher, aber die Preise haben sich bereits verdoppelt (Kaufkraftverlust).

Fazit

Die Pensionsvorsorge mit einer klassischen oder kostenintensiven fondsgebundenen Lebensversicherung ist suboptimal. Der Grund dafür ist, dass die Nettorendite des Vorsorgeprodukts die durchschnittliche Inflationsrate nicht übersteigt. Dadurch vermehrt sich das Kapital nur theoretisch, in der Praxis ist der kaufkraftbereinigte Wert gesunken.

Die fondsgebundene Lebensversicherung hat dennoch großes Potential – sofern sie richtig beraten wird. Das Schlüsselwort hierzu lautet: Versicherungssteuer. Ein weiterer Vorteil ist, dass die Veranlagung frei gewählt werden kann und jeder Sparer somit entscheidet, wie und in welche Unternehmen oder Staaten investiert wird. Mit ethisch-ökologischer Geldanlage können wir Verbraucher einiges bewirken.

Bildquelle: https://bit.ly/3stSbY5