Eine Aktie ist ein Anteil einer Aktiengesellschaft (AG) in Form eines handelbaren Wertpapiers. Anteile einer GmbH beispielsweise sind im Gegensatz zu Aktien auf der Börse nicht handelbar. Bekannte Aktienunternehmen sind z.B. Facebook, Nike, Amazon oder Google. Als Aktionär ist man am Gewinn und Verlust des Unternehmens beteiligt und man ist genau genommen Teileigentümer des Unternehmens. Eine tolle Sache!

Besitzen Sie mindestens 5 Prozent der Aktien eines Unternehmens, haben Sie bei der Hauptversammlung der Eigentümer:innen ein Stimmrecht. Dieses Stimmrecht nutzen Kapitalanlagegesellschaften (KAG = Verwaltungsunternehmen von Investmentfonds), um direkten Einfluss auf die Unternehmenspolitik zu nehmen. Dies ist in Bezug auf die nachhaltige Geldanlage ein ausschlaggebender Faktor. Mehr Infos dazu finden Sie im Blogartikel über die nachhaltige Geldanlage.

Wenn Sie Aktien einer Aktiengesellschaft besitzen, welches insolvent ist, ist ihr Geld verloren. In so einem Fall wäre das Risiko des „Totalverlusts“ eingetreten. Um dieses Risiko praktisch auszuschließen, sollten Sie Ihr investiertes Vermögen auf viele verschiedene Aktienunternehmen verteilen, beispielsweise mittels Investmentfonds.

Was ist ein Investmentfonds?

Die Idee eines Fonds ist es, viele Wertpapiere in ein Anlageprodukt zu integrieren, um mit einem überschaubaren Geldbetrag in eine breite Palette von Wertpapieren investieren zu können. Wenige Privatanleger:innen können sich mehrere Einzelaktien von Big-Playern leisten, deren Kurswert bei € 1.500,- pro Aktie liegen kann. Durch den Erwerb von Investmentfondsanteilen ist es möglich, bei monatlicher Veranlagung kleine Anteile aller Big-Player-Aktien mit einem Schlag zu erwerben. Ein positiver Nebeneffekt: Das Totalverlustrisiko wird praktisch ausgeschlossen.

Investmentfonds gibt es in verschiedenen Ausprägungen. Sie unterschieden sich unter anderem durch die Anlagepolitik und -Strategie, die Auswahl von Wertpapierarten und der Kosten. Folgende Klassifizierungen sollten Sie kennen: Aktien- und Anleihenfonds, Mischfonds (z.B. Aktien und Anleihen), Dachfonds (investiert in andere Fonds), Spezial- und Themenfonds (z.B. Biotechfonds) und viele mehr.

Grundsätzlich gilt für Investmentfonds:

- Umso höher der Aktienanteil in einem Fonds ist, desto höher sind die Schwankungsrisiken. Denn Aktienkurse steigen und fallen stark. Es ist mit unserem Wirtschafts- bzw. Konjunkturzyklus vergleichbar: In guten Wirtschaftsjahren zieht die Kurve nach oben und in schlechten Phasen nach unten (Boom, Rezession, Depression, usw.)

- Umso mehr Wertpapiere ein Fonds enthält, desto geringer ist das Totalverlustrisiko. Die Wahrscheinlichkeit eines Totalverlusts ist gleich Null, wenn Sie Aktien und Anleihen von Unternehmen und Staaten aller Kontinente und Branchen im Portfolio haben

Tipps zur Vermeidung von Risiken bei der Veranlagung mit Investmentfonds

Ein Investmentfonds ist nicht gleich Investmentfonds: Es gibt gutes und weniger gutes Angebot am Markt. Die richtige Auswahl ist entscheidend, um das Schwankungs-, und theoretisch auch das Totalverlustrisiko, oder andere Risiken, wie z.B. das Zins-, Währungsschwankungs-, Liquiditäts- oder politische Risiko, drastisch zu reduzieren.

Mit der folgenden Strategie können Sie Risiken deutlich reduzieren:

- Investieren Sie nur Kapital, welches Sie für den geplanten Anlagezeitraum nicht benötigen. Dann sind zwischenzeitliche Schwankungen nicht relevant und Sie nutzen die Vorzüge der hohen Ertragserwartung. Schaffen Sie sich zuerst eine ausreichende Geldreserve für Notfälle an, bevor Sie mit dem Investieren beginnen.

- Weltweit investierte Standardwerte-Aktienfonds, welche Aktien von großen Unternehmen aller Branchen kaufen, bergen die geringsten Risiken innerhalb der Aktienfondsklasse. Kaufen Sie lieber Fonds, welche in möglichst viele etablierte Unternehmen investiert.

- Achten Sie darauf, dass der Anteil an Fremdwährungen nicht zu hoch ist. Denn der Währungskurs (Forex) ist extrem schwankungsintensiv (volatil). Konkret: Kaufen Sie beispielsweise nicht zu viele US-Aktien, US-ETFs, etc. oder achten Sie darauf, dass der Fonds das Kapital gegen Kursschwankungen absichert (hadge).

- Vielfalt statt Einfalt: Vermeiden Sie Spezial- oder Themenfonds. Wenn Sie beispielsweise alles auf einen Fonds setzen, welcher ausschließlich in die Automobilbranche investiert, könnte es in wenigen Jahrzehnten schlecht für Ihr Kapital aussehen.

- Achten Sie auf die Kosten: Wir empfehlen unseren Kund:innen die Zusammenstellung eines Portfolios mit einer Gesamtkostenstruktur von ca. 1,5 Prozent pro Jahr (TER). Fondskosten von über 2 Prozent pro Jahr bremsen den Zinseszinseffekt enorm. Wir empfehlen die Beimischung von ETFs, um die Gesamtkosten zu senken.

- Investieren Sie in echte, nachhaltige Investmentfonds: Metastudien zeigen, dass die nachhaltige Geldanlage gleiche oder eine bessere Renditen erwirtschaftet, als die Konventionelle. Denn Unternehmen die den ESG-Kriterien entsprechen, haben gefragte Produkte, glücklichere Mitarbeiter und verfolgen langfristige Strategien. Achten Sie dabei darauf, dass es sich nicht im Green-Washing handelt. Mehr Infos dazu finden Sie hier.

- Mischen Sie in Ihrem Portfolio Anleihenfonds bei. Bei einem reinen Aktienfonds oder ETF müssen Sie mit zwischenzeitlichen Verlusten von 60 Prozent rechnen. Ihr Wertpapierportfolio kann 10 Jahre lang „unter Wasser“ sein. Durch die Beimischung von 50 Prozent Anleihenfonds, reduziert sich das Schwankungsrisiko auf ca. 30 Prozent. Grundsätzlich gilt: Umso kürzer die geplante Laufzeit, desto niedriger sollte die Aktienquote sein.

Für das praktische Verständnis sehen Sie sich die Auswirkung des Schwankungsrisikos anhand eines Echtbeispiels weiter unten im Beitrag an.

ETFs können ertragreich sein. Aber zu welchem Preis?

Einerseits unterliegen ETFs besonders hohen Schwankungen, da sie nicht aktiv gemanagt werden. Sie müssen also mit bis zu 80 Prozent Verlustpotential rechnen oder entsprechend Anleihenfonds oder -ETFs beimischen. Weitere besondere Risiken, verstehen Privatanleger:innen in der Regel erst gar nicht. Dazu gehören das Kontrahenten- und Liquiditätsrisiko, Herdenverhalten und Blasenbildung sowie Marketingfallen.

Andererseits fördern passive Fonds den unkontrollierten Kapitalismus. Von nachhaltigen ETFs kann erst gar nicht gesprochen werden – das ist absolutes Green-Washing. Der Kapitalaufbau mit ETFs ist meiner Meinung nach erfahrenen Privatanleger:innen zu empfehlen, die eine möglichst hohe Rendite um jeden Preis in Kauf nehmen.

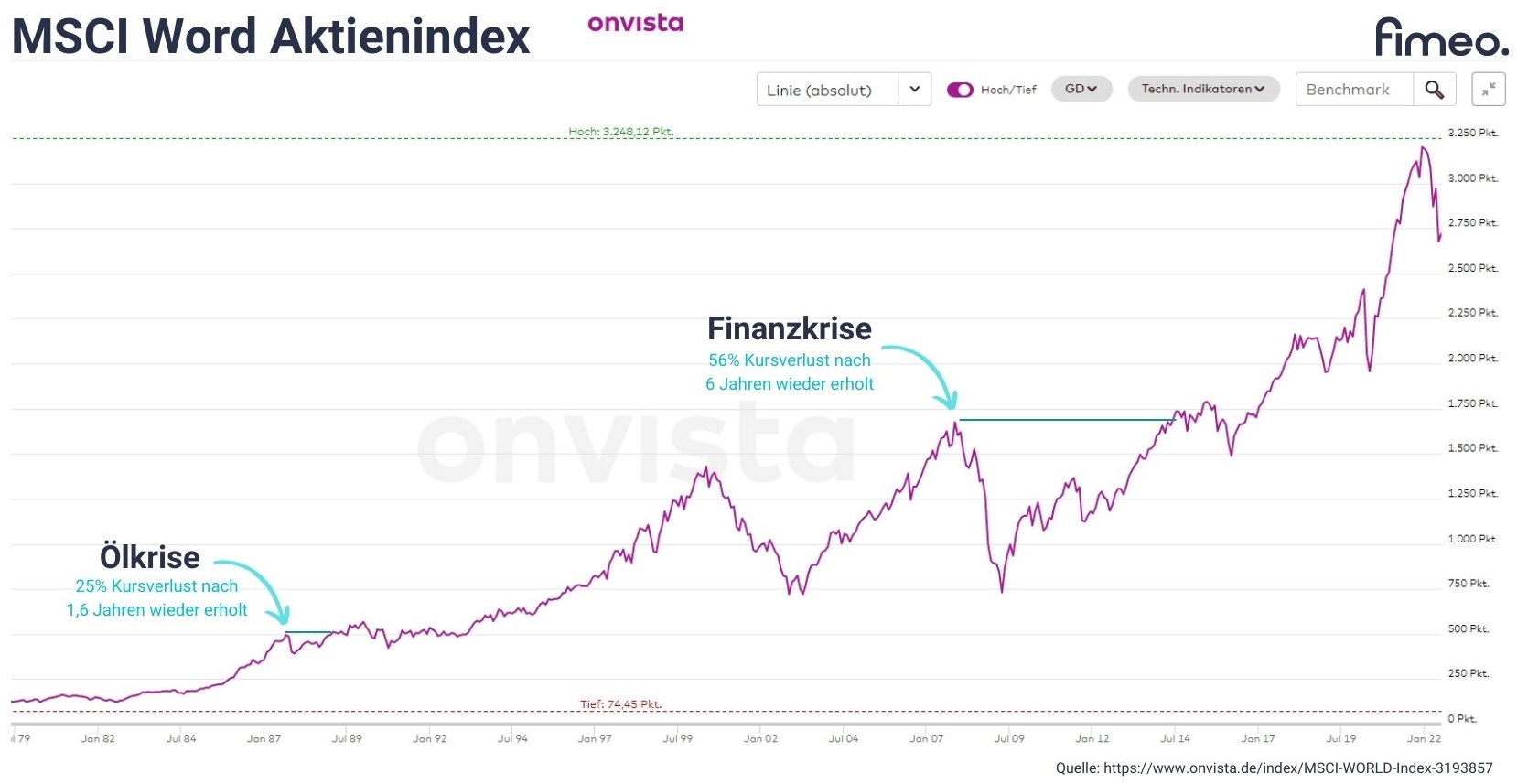

Beispiel des Schwankungsrisikos anhand des MSCI Word Index

Der MSCI World Index ist ein Indikator für die Entwicklung der Weltwirtschaft. Dieser beinhaltet Aktien von in etwa 1.500 Unternehmen auf der ganzen Welt. Ich möchte Ihnen anhand der Kursentwicklung zeigen, weshalb das Schwankungsrisiko von keiner großen Bedeutung ist, wenn Sie vernünftig investieren. Ich habe zwei größere „Crashs“ (Kurskorrekturen) des MSCI World Index näher betrachtet und folgende Frage gestellt:

Wie lange wäre der Wert des investierten Kapitals nach einem Crash negativ verlaufen, bis sich der Kurs wieder erholt?

25% Kursverlust, 1987 – Ölkrise

- Höchststand vor dem Crash am 31.08.86 – Kurs: 407,71 (Zeitpunkt des Wertpapierkaufs)

- Tiefstand am 29.11.87 – Kurs: 307,12

- Erholung am 30.04.89 – Kurs: 412,51

- Nach 20 Monaten (1,6 Jahren) war die Kurskorrektur überwunden

56% Kursverlust, 2008/2009 – Finanzkrise

- Höchststand vor dem Crash am 08.07.2007 – Kurs: 1.206,34

- Tiefstand 01.03.2009 – Kurs: 531,39

- Erholung 18.05.2014 – Kurs: 1.211,09

- Nach 72 Monaten (6 Jahren) war die Kurskorrektur überwunden

Im Wissen, dass temporäre Schwankungen normal sind und sich ein gut diversifiziertes Wertpapierportfolio langfristig erholt, relativiert die Risiken entsprechend. Eine langfristige Veranlagung mit einer 100-prozentigen Aktienquote ist durchaus sinnvoll.

Wer sich den Schwankungen (siehe Bild oben, Chart MSCI World) seit 1995 bis zum Jahr 2021 unterworfen hat, konnte eine Rendite von 6,36 Prozent pro Jahr erwirtschaften. In Zahlen ausgedrückt:

Bei einer monatlichen Sparrate von € 150,-, Kosten von 5 Prozent, einer jährlichen Erhöhung der Sparrate um 3 Prozent und einer Rendite von 6,36 Prozent vermehrte sich das eingezahlte Kapital von insgesamt € 66.157,- durch den Zinseszinseffekt auf € 148.582,-.

Fazit

Durch das Investment in ein gut diversifiziertes Wertpapierportfolio ist das Totalverlustrisiko praktisch ausgeschlossen. Das Schwankungsrisiko (zwischenzeitliche Verluste) ist irrelevant, da Sie auf das investierte Kapital in einer finanziellen Notlage nicht zugreifen und die Verluste in einem ungünstigen Zeitpunkt realisieren müssen. Eine vernünftige Zusammenstellung eines Portfolios reduziert andere Risiken, wie zum Beispiel das Währungsschwankungsrisiko.

Das Verstehen und gezielte, vernünftige Eingehen von Risiken ermöglicht Ihnen langfristig den Aufbau von ausreichend Kapital, sodass Ihnen im hohen Alter finanzielle Mitteln fehlen, um Ihren Lebensunterhalt angemessen zu bestreiten.